山坡地開發將造成地形、地貌及生態環境等的改變,不當的開發則恐致水土資源流失、危害國民財產安全,政府立法明定開發山坡地應繳納適當規費...

摘要

山坡地開發將造成地形、地貌及生態環境等的改變,不當的開發則恐致水土資源流失、危害國民財產安全,政府立法明定開發山坡地應繳納適當規費(水土保持保證金、山坡地開發利用回饋金及農業用地變更回饋金),期使土地能有效利用並避免因不當開發而危及百姓安全。本文嘗試將農業用地變更回饋金實務上繳納規費時,所遇到的問題,配合主管機關行政院農業委員會(以下簡稱農委會)之解釋函文,以及規費之法令依據與立法目的加以整理,藉以釐清該項規費繳納之時機及認定標準等疑義。

前言

台灣地區狹窄人稠,人口過度集中於都市,平地的開發漸趨飽和,囿於平地土地資源不足及開發需求壓力下,業者轉而開發山坡地土地,尋求可供利用之土地資源。山坡地遼闊的美景與自然生態豐富,常為國人嚮往居住之處,惟台灣地區大部分山坡地地質穩定性較差且氣候多雨潮濕,在開發時相較於平地需有較多考量,以加強山坡地保育及確實做好開發所需之水土保持處理與維護。

除了技術上的加強,實務上山坡地的開發有較多的限制,主管機關與業者常因山坡地開發所需繳納的規費,因認知上的差距,衍生諸多疑義,本文主要針對開發山坡地時需繳納之農業用地變更回饋金之意涵進行說明,並配合主管機關的解釋函意旨探討,以供讀者參考。

農業用地變更回饋金

法令依據

政府於民國62年9月3日頒訂公佈「農業發展條例」,該條例明定農業用地於劃定或變更為非農業使用時,應以不影響農業生產環境之完整,並先徵得主管機關之同意;其變更之條件、程序,另以法律定之,並於民國88年8月11日頒定「農業用地變更回饋金撥繳及分配利用辦法(以下簡稱農地變更回饋金辦法)。」,以促進農地合理利用。

立法目的

為確保農業永續發展,因應農業國際化及自由化,調整農業產業結構,穩定農業產銷,增進農民所得及福利,提高農民生活水準,關於農業用地劃定或變更為非農業使用,應視其事業性質繳納回饋金。

農地變更回饋金辦法內容說明

農地變更回饋金繳納時機(農地變更回饋金辦法第五條)

屬非都市土地者,應於向直轄市或縣 (市) 政府辦理土地變更編定之異動登記前繳納。

屬都市計畫或國家公園土地者,應於直轄市或縣 (市) 政府或國家公園管理處同意變更時繳納。

回饋金之繳納金額,以新臺幣計算至元為單位。

農地變更回饋金之管理運用(農地變更回饋金辦法第七條)

直轄市或縣 (市) 政府代收之回饋金,應按季撥交中央主管機關所設置之農業發展基金。該基金同時應撥交所收取之回饋金二分之一予直轄市或縣(市) 政府所設置之農業發展基金,供農村建設及農地管理之用。

農業用地變更回饋金解釋函探討

農地變更回饋金辦法制定迄今約九年時間,以下就該辦法實施以來,主管機關對於實務運作時所做解釋函予以說明。

農業用地申請變更為非農業使用案件,如已依「山坡地開發利用回饋金繳交辦法」繳交山坡地開發利用回饋金者,是否仍應繳交農業用地變更回饋金。【農企字第0950158636號解釋函】

主管機關表示:(1)依據93年3月25日農授林務字第0931730088號函,說明略以:「山坡地範圍內各使用分區土地變更申請案件,基於不重複收取回饋金原則,若屬農業變更為非農業用地者,其回饋金之繳交,依『農業用地變更回饋金撥繳及分配利用辦理』規定辦理;至山坡地範圍內各使用分區之非農業用地變更使用案件,依法需擬具水土保持計畫送審核定者,則依『山坡地開發利用回饋金繳交辦法』規定辦理。」,準此,若同一土地已繳交農業用地變更回饋金者,則不需繳交山坡地開發利用回饋金。(2)農業用地申請變更為非農業使用案件,如已依『山坡地開發利用回饋金繳交辦法』繳交山坡地開發利用回饋金者,基於上開函釋回饋金不重複收取原則,不再重複收取農業用地變更回饋金,惟仍應回歸農業發展條例第12條第2項規定,將收繳之金錢或代金二分之一,撥交至農業發展基金,並依『農業用地變更回饋金撥繳及分配利用辦法』第6條及第7條之規定辦理。爰此,尚未成立農業發展基金專戶之直轄市、縣(市)政府,應將二分之一回饋金撥交至本會設立之農業發展基金;至於已成立農業發展基金專戶之直轄市、縣(市)政府,應將二分之一回饋金代收至縣(市)成立之農業發展基金,並再將其二分之一回饋金按季撥繳至本會所設置之農業發展基金。(農林務字第0951659482號解釋函參照)

上開函釋之農業用地變更回饋金,是以准予變更編定面積範圍,乘以當期土地公告現值(非土地公告地價)及規定比例額度之乘積計算而得(如表1所示)。而山坡地農業用地的開發,已依規繳納農業用地變更回饋金者,不需再繳納山坡地開發利用回餽金,而已先繳納山坡地開發利用回饋金者,則不需再繳納農業用地變更回饋金。

結語

因為台灣本島地質生成年代尚為年輕、山坡地穩定性較差,且氣候較為多雨,因而主管機關對於山坡地開發的限制較為嚴格;而回饋金則是基於保育森林資源精神所擬定,因主管機關與開發業者對於法令內容的認知不一,常引起爭議,本文嘗試著以類型化的方式,並以主管機關的解釋函來說明主管機關處理該類問題時的態度,期能對讀者提供更清楚之資訊,以利相關開發案件之推動。

表1 農業用地變更回饋金比例額度一覽表

| 農業用地變更回饋金 | 乘積% |

| 變更加油(汽)站 | 12 |

| 變更宗教建築設施使用者(以變更編定面積60%計算之) | 12 |

| 變更供農(漁)業產銷設施使用者 | 3 |

| 變更供休閒農場使用者 | 3 |

| 變更供前四款以外事業之事業之使用者,變更編定為可建築使用面積 | 5 |

註:(1)資料來源:農業用地變更回饋金撥繳及分配利用辦法第四條。

(2)農業用地回饋金=獲准變更編定面積範×當期土地公告現值×乘積%。

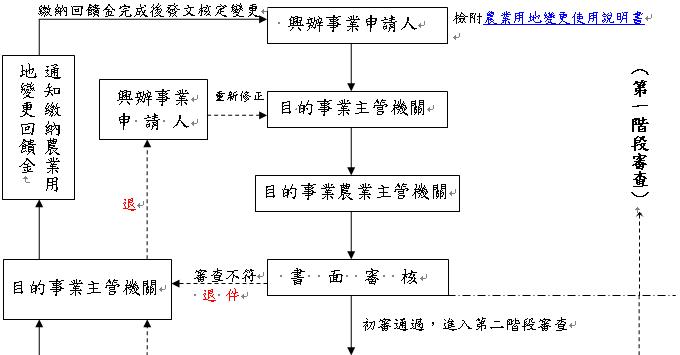

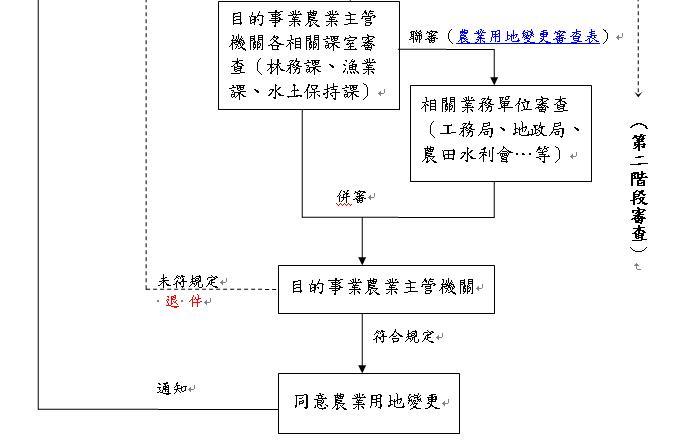

申請「農業用地變更使用」作業流程圖

【本文稿經由台灣省土木技師公會技師報同意轉載;未經允許請勿任意轉載】

來來來哩來按個贊!

精選文章

新進文章

")

")

")

")