富邦產險工程險商品部 陳冠甫經理、林曜滄技師

工程保險的目的

任何行業之經營,一定存在著各種風險威脅,輕者公司財物損失,重則人身傷亡或影響經營。對於營造業,尤需考量物價變動、天候影響、人為疏失、地質狀況、工地安全、法定義務及責任、契約責任以及其他風險,例如罷工、抗爭等,都會影響到工程能否順利完成。

若公共工程發生重大事故,而施工廠商因資金困乏,不足以償付事故損失,或因賠償損失造成周轉不靈,對於公共工程契約執行、及業主賠償責任,即面臨重大考驗,也導致公共工程的進度停滯。因此,行政院工程會要求公共工程應該要辦理工程保險,俾使工程進行中的意外事故,可以獲得保險理賠,減少採購契約之紛爭,降低機關財務支出的壓力。基本上,工程綜合保險係採全險式承保範圍,含括各種主要風險事故,但營建機具、鄰屋龜裂、雇主責任及第三人意外責任保險,需另行載明附加承保。

營建制度之當事人,有業主、承包商及相關專業顧問公司,其所面臨之風險各有不同,這些風險,因承攬契約共同目的,而需合理來分擔,依採購法第六條第二項規定,機關訂定之採購契約,應以維護公共利益及公平合理為原則,故須考量是否將責任全由承包商負擔,或於工程契約中進行公平合理分配。

在實務上,業主是最終法律責任歸屬的人,所以一般在投保工程保險時,爲避免廠商在受領保險理賠款項後,可能會因巨額的利益誘因,拒絕其他的賠償或履行工程責任,甚至可能以技術或資金問題,而拒絕繼續施工,致使該筆款項無法用在公共工程事故的賠償事宜上,將造成嚴重的保險給付弊端問題。因此,多會設定工程保險單之受益人為「工程主辦機關」,任何事故損失辦理出險後的賠償問題,都必須透過該工程主辦機關或主管單位協調,但這個動作,也代表了業主必須對風險管理負最終責任。

保險費率風險因子

保險契約的成立,為被保險人(承包廠商)與保險公司協議訂定,保險公司提供之保險費對價,係基於對於保險標的評估,依核保風險評估審核,據以決定能否承保。因此風險評估的首要任務,就是要對保險標的承保工程的風險,進行定性和定量的分析,其中最重要的部分,就是風險辨識與風險分析。根據風險辨識及分析結果,決定採取風險迴避(Risk Avoidance)、降低損失及風險預防(Loss Reduction and Risk Prevention)、風險自留(Risk Retention)、風險移轉或分擔(Risk Transfer or Risk Sharing)等策略方案,得以降低風險發生時所造成影響,保險(Insurance)即是風險移轉的方法。

工程的風險,會隨著計畫進行而改變,對於保險費對價風險因子,就會有各種特性及工程實務來管理,一般而言,保險費率釐訂,考慮之因素如下:

(1) 施工廠商、設計者、或相關廠商,過去信譽及經驗。

(2) 自然環境風險,如颱風、洪水、地震、山崩等天災,發生之可能性及發生頻率之大小。

(3) 工程特色、材料及工法。未曾使用過之新型設計及工法,因缺乏經驗,應提高費率。

(4) 工址地質及水文情況。

(5) 施工安全防範、或採取降低風險措施之情形。

(6) 施工期間在不同季節,存在風險不同。

(7) 保險期間越長,其所面臨之危險,自然較多。

(8) 如要求擴大承保範圍時,應視保險人因而增加之賠償責任負擔,合理增加保險費率。

近年來,統包工程逐漸增加,工程趨向大型化、複雜化、資金龐大,及技術門檻高,對風險管理觀念相形重視,不只尋求經濟的保險策略、及使用最佳的保險範圍,達成大眾所認知的,不僅以保險安排滿足風險迴避的方式,更是以有系統及組織的方式來管理風險。

運用資訊科技提高效率,降低管理成本

專案管理成本品質管理作業,發展快速,漸趨完整,推展在風險管理層面上,導入一系列的管理作業要項,以有秩序、系統化的方式,循序執行,可獲較佳之成本管理效益。風險管理過程,同樣可採PDCA循環(Plan-Do-Check-Action Cycle)精神,執行的過程中,透過檢查修正,風險管理程序,必會獲得一些新的資訊及結果,藉由這些新的資訊及結果,可重啟流程,完成新一階段的風險管控。

因應資訊科技進步,透過大數據整合及區塊鏈之技術,專案管理資訊平台(簡稱PMIS),建構出完整且透明、及資料唯一性的資訊平台,可針對各項不確定因子及風險,分析其可能產生的衝擊及影響程度,並擬定有效之處置方法,來降低風險及節省專案成本。

(1)風險規劃Plan

風險辨識是風險管理的第一步,藉由PMIS平台系統化的方法,辨識風險來源,透過這些專家諮詢、財務報表分析、流程圖分析、問卷調查、歷史統計紀錄等資料,確認損失發生之可能性、性質及範圍,據此作出風險管理計畫。

(2)實施執行Do

為了利於風險管理計畫有效的實施,必須明確界定風險管理體系相關人員的任務、責任與職權,並確定相關成員,亦具備適當之知識、能力與資格。透過整合資訊,將專案中較具風險、難度較高或關鍵流程,揭露於PMIS平台上,讓管理者確認執行狀況及完成比率,在遭逢障礙可立即示警、或提供相關即時應變作為,降低影響及衝擊。

(3)檢查修正Check

即使所有風險因子都已經擬定出對策,若沒有落實去執行,一樣是無法達到預防風險、降低損失的目的。執行過程中,必會獲得一些新資訊及結果,再藉這些新資訊及結果,實施風險重新確認,辨識該項目是否仍具風險,一有了新風險產生,要立刻重新評估,並進行矯正與改進,並將所有過程予以記錄檢討。在專案進行中,遭遇到執行狀況不順利或異常情形,基於PMIS平台資訊的透明,可讓管理者或相關人員,透過平台資料,進行未來專案計畫進行的修正評估,以達成循環。

(4)管理行動Action

管理階層應審查風險管理系統的運作,以評估管理系統是否安全被實施,並同時檢討風險管理政策是否持續與適合,持續改進之時機、及是否建立新的風險管理目標,並且檢討任何風險管理系統要項是否需要改變。

工程風險,會隨著工程持續進行而改變,也就是說,風險管理是一種動態管理,其管理流程應隨著工程的進行定期調整,以對應到工程最新的狀況。例如,工程若有遭受到事故或是重大損失,勢必影響到工程進度的時程,又或者是地質變化、地下水位升降、或是地下障礙物等等突發狀況,在施工之前無法確定,但在施工過程中逐漸明朗,所以需要即時更新訊息,以便分析各種風險發生的可能性,並調整因應措施。

PMIS平台中,可將此類訊息公布及揭露,這就是做到回饋(Feedback),進階完成新的風險管理循環:PDCA + F。

圖1 運用PMIS進行資訊公開揭露

國內營建工程的業主、設計及施工單位,對於風險分攤,存在本位主義。業主認為承包商既然承包工程,基於承攬責任,理應承擔工程所有風險,所以簽訂之工程契約多半偏向業主,而非合理的分配;因為市場競爭激烈,有些承包商不惜低價搶標,取得標案,或得標後不重視風險管理。如果面對的是重大工程的建造,因涉及工址、天候、人員、機具、材料等各種變數,若能應用PMIS平台,彙整施工歷程紀錄,有效反映現地實況,以利管理人員即時掌握各項因子變化,進以施予因應措施控管。藉由平台透明而完整的資訊揭露,同時建立公平合理的風險分攤原則,業主及承包商在平台,充分取得各自所需資訊,確實掌握專案進度,對於業主及承包商,都能針對自身利益獲得滿足,在專案管理上就能更輕易的獲得共識。

結語 -工程產業數位轉型,帶來關聯產業的新契機

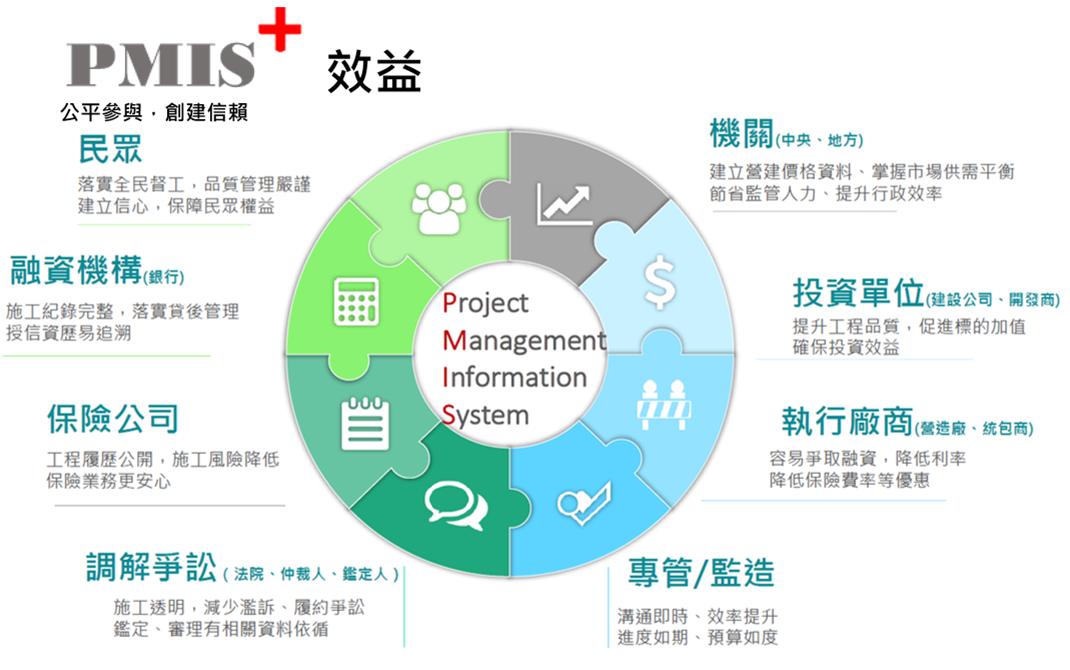

隨著科技的進步,新工法、新技術、新材料、新設備的研發,推陳出新,自然環境日益嚴苛,契約對品質要求愈趨嚴格,工程類型更加繁雜,為降低風險之發生機率,業主及承包商均應重視風險管理,輔以PMIS專案管理資訊平台,對所有利害關係人(業主、承包商、保險公司、銀行、社會大眾)的溝通,甚有助益,也是工程界數位轉型、善盡企業社會責任的具體實現。

圖2 導入PMIS平台八方受益

【本文稿經由台灣省土木技師公會技師報同意轉載;未經允許請勿任意轉載】

來來來哩來按個贊!

精選文章

新進文章

")

")

")

")

")